前不久,兰州银行刚宣布了股价稳定计划,现在又遭受了股东方面不确定性风险。

图:兰州银行公告股东华邦集团股份被冻结

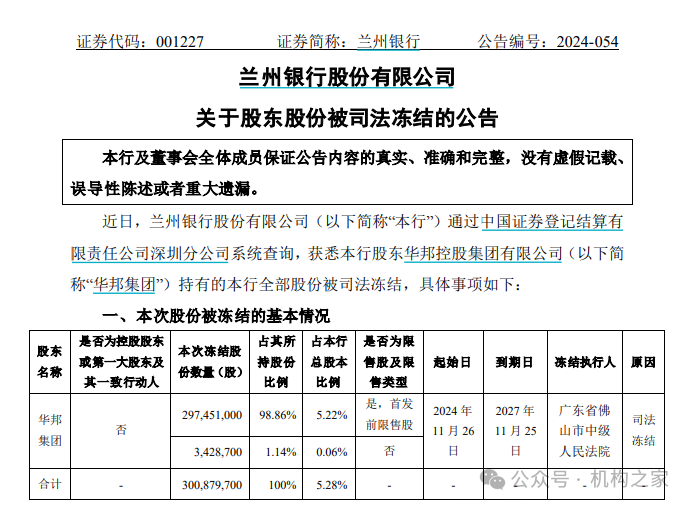

兰州银行公告称,近日该行通过中国证券登记结算有限公司系统查询,获悉股东华邦控股集团公司持有的兰州银行全部股份被司法冻结,冻结执行人为广东省佛山市中级人民法院。

此外,兰州银行表示,本次股东股份被司法冻结不会对该行产生不利影响。该行将持续关注该事项的后续进展情况,并依照法律法规及时履行信息披露义务。

然后,重要股东股权冻结,真如兰州银行所说的,对该行没有不利影响么?这一点,值得怀疑。

图:兰州银行前十大股东情况

资料来源:天眼查

根据天眼查信息,此次被冻结股权的华邦控股集团公司为兰州银行第三大股东,持有兰州银行3.01亿股股份,持股比例为5.28%。在兰州银行前十大股东中,第二大股东兰州国资投资控股投集团公司、第六大股东深圳正威集团公司均有股权被冻结情况,其中正威集团由于债务暴雷全部持股已被质押且司法冻结。也就是说,当前兰州银行前十大股东也有三家主要股东所持股权被司法冻结。

大股东股权被司法冻结,往往潜伏着危险。根据最高人民法院关于冻结和执行公司股权的相关规定,人民法院在执行过程中可以对被执行人的股权进行冻结,并在一定条件下进行拍卖。

值得注意的是,就在本月中,兰州银行发布关于稳定股价方案。由于今年10月21日起至11月15日期间,该行股票连续20个交易日收盘价低于4.81元,达到触发稳定股价措施的启动条件。介于此,公司拟通过主要股东和现任董事、高级管理人员增持股票来履行稳定股价义务,整体增持计划金额合计不低于2694万元。其中,董监高增持不超过41万元,主要股东增持不少于2653万元。在主要股东中,就有华邦控股,其表态将增持不低于452万元。

一面是主要股东和董监高履行增持责任,一面是股权被冻结增加被拍卖的风险。这对于兰州银行本已低迷的股价,影响会如何呢?

令人叹息的股价:高点回落超60%,且已破发

兰州银行成立于1997年,是甘肃省第一家地方法人股份制商业银行。2022年1月,兰州银行在深交所主板上市,成为甘肃省首家A股上市银行。

兰州银行上市以来股价表现图

兰州银行上市以来呈一度受到资本市场追捧。该行发行价为3.57元/股,一度上涨至最高7.52元/股。背后的原因可能是该行作为甘肃首家上市银行的稀缺性,亦或是市场对这家西部银行未来发展充满期待。不过,该行股价高光时刻并没有维持太久。在股价触及7元以上的高点后,即进入横盘震荡阶段。

在进入横盘阶段3个月左右,兰州银行股价掉头向下,从此一去不复返。期间虽有反弹但更多是下跌过程中产生的小插曲。在经历了连续两年多的漫长股价下挫之后,以未复权价格来看,其跌幅已经达到70%。近期大盘强势反弹,该行股价下跌进程才得以喘息。

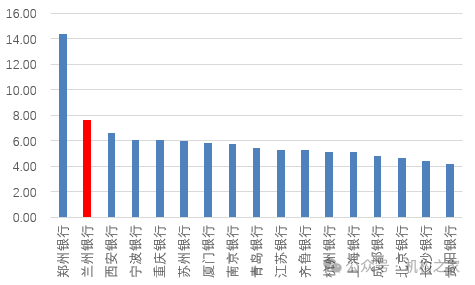

图:兰州银行PE估值与同业对比

资料来源:wind

以最新的收盘价来看,兰州银行按动态PE(股价/季度滚动汇总每股盈利)估值为7.6倍,仅次于郑州银行。由此来看,尽管其股价已经大幅调整,但似乎也并不便宜。若按照PB(股价/每股净资产)估值,则为0.49倍,高于北京银行、郑州银行和贵阳银行。

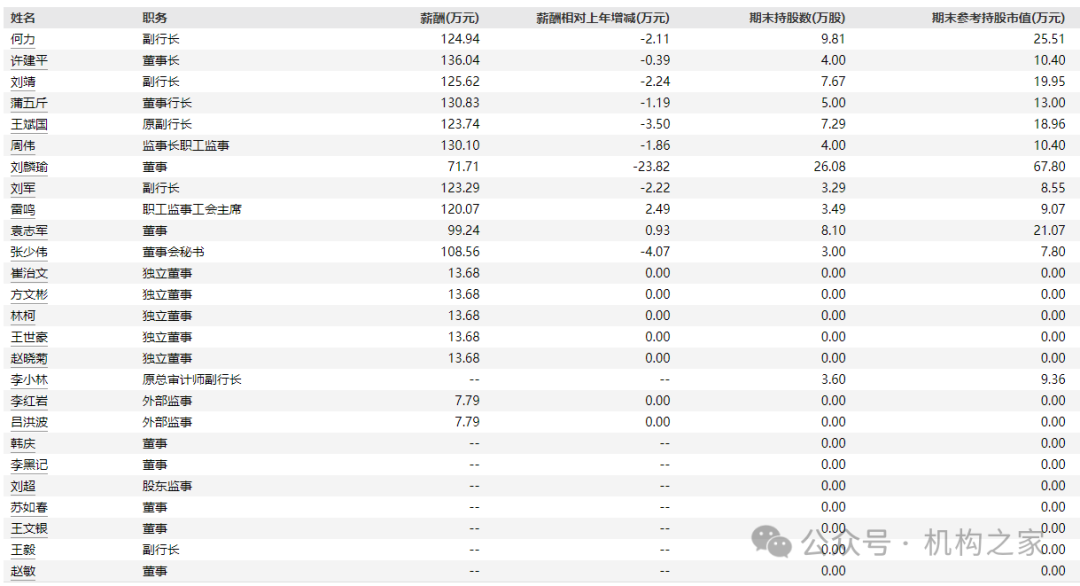

不知是否因为该行股价长期低迷得原因,其高管对自家公司股票看似“不太感兴趣”,并与其年薪形成鲜明的对比。

图:兰州银行董监高薪资和持股市值对比

资料来源:wind

根据wind披露,2023年该行董监高人员中,百万年薪有9位,分别为时任董事长许建平,董事行长蒲五斤,副行长何力、刘靖、刘军,原副行长王斌国,董秘张少伟,监事长周伟和职工监事会主席雷鸣。百万年薪者众多,但持有自家公司股票市值却少的可怜。这其中持股市值最高为副行长何力,但也仅仅为25.5万,对应9.81万股,仅为其一年年薪不到四分之一。高管持股市值为存量数值,但却远不及作为流量的一年高管年薪,这种强烈的对比让人深思。

此外,机构之家注意到,今年以来兰州银行董监高人员可谓“大换血”。2024年4月,王斌国因工作调动辞去副行长职务。2024年7月,何力因工作调动,向董事会提出辞去副行长职务。2024年8月,兰州银行完成了董事会换届,选举许建平连任董事长,并兼任行长。原行长蒲五斤未获聘任,副行长刘军也不在高管之列。董事会聘任了新一届高管,包括刘敏、王毅、程艺、刘靖为副行长。股东董事方面,其中,华邦控股集团提名的苏如春、深圳正威集团提名的王文银、兰州东岭物资公司提名的李黑记,因其表决权被限制而被踢出了兰州银行新一届董事会。

股价长期低迷,主要原因还是业绩不足

股价长期来看是称重器,背后是公司业绩的体现。从兰州银行的表现来看,尤其是在上市以来的表现,让投资者失望。

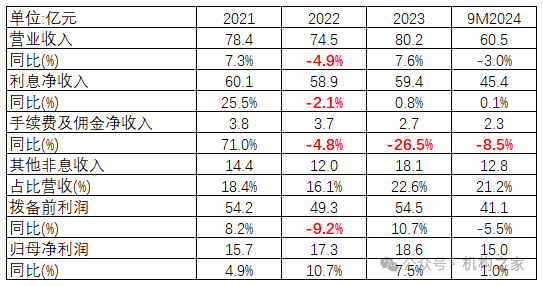

图:兰州银行主要核心业绩情况

资料来源:wind

上表展示了兰州银行上市银行的业绩表现。该行在上市当年业绩变脸或许是让投资者失望的开始。在上市前的2021年,该行营业收入为78.4亿,同比增长7.3%。但是到了上市当年的2022年即转为下降,当年收入同比下降4.9%至74.5亿。此后一年多时间整体呈现波动态势。2023年实现收入80.2亿,同比增长7.6%。到了今年前三季度,又转为下降,较去年同期降3.0%至60.5亿。拨备前利润来看,也在2022年有所下降,当年降9.2%至49.3亿,而上年为增8.2%。此后的两年间增速为10.7%、-5.5%。不过,兰州银行还是通过拨备调节等手段营造出利润稳定增长的表象。2022年至2023年分别实现17.3亿和18.6亿,分别同比增10.7%、7.5%。今年前三季度增1.0%至15.0亿。

从收入细分项来看,利息净收入在2022年当年下降2.1%,为58.9亿。而在前一年的2021年同比增25.5%。在此后的2023年和2024年三季度,均保持在低增长之中,增速分别为0.8%、0.1%。息差下行冲击的该行利息收入承压的主要原因,其息差水平从2021年的1.72%,下降至2023年的1.46%,并进一步下降至今年前三季度的1.45%。手续费收入,则是从上市当年就开始持续下滑。2022年至今年前三季度,该行手续费收入分别下降4.8%、26.5%和8.5%,分别为3.7亿、2.7亿和2.3亿。值得一提的是,兰州银行手续费占比极低,体现其中间业务发展不足。截止2023年仅为3%左右,在上市城商行中排名倒数。投资收益方面,整体有所提升,以其他非息收入来看,其占比已在2023年达到22.6%。

图:兰州银行资产相关数据情况

资料来源:wind

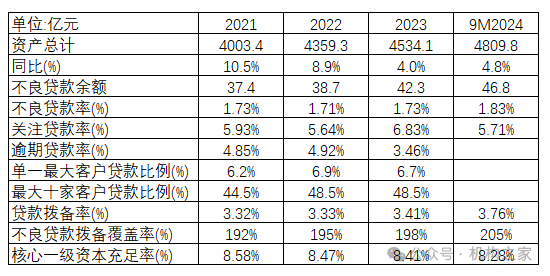

再看该行规模相关数据。上市之后,兰州银行规模增长即有所放缓。以总资产规模来看,2021年至2023年分别为4003亿、4359以和4534亿,同比增速分别为10.5%、8.9%和4.0%。截止今年前三季度,仅同比增4.8%至4810亿。以增量来看,2023年增175亿,远小于2022年的356亿水平。今年前三季度总资产增量也仅为275亿。该行扩表方面变得“谨慎”,一方面可能和目前未找到丰富的信贷投放项目和方向有关,另一方面也和资本约束息息相关。机构之家梳理发现,截止今年前三季度,该行核心一级资本充足率仅为8.28%,从2021年至今,最高也仅为8.58%。资本水平接近监管红线,逐渐对该行业务发展产生约束。

兰州银行逾期类贷款和关注类贷款高企,并和不良率偏离度大。2021年至2022年,其逾期贷款占比接近5%,分别为4.85%和4.92%,远高于同期不良率1.73%和1.71%。直到2023年,逾期率才降至3.45%,但仍为不良率两倍。从关注率来看,更是常年超过5%。两者结合来看,意味着该行持续保持着潜在转为坏账的资产,或许这也是该行暂时缓冲部分有隐患资产的手段。不管怎样,面对如此高企的逾期率和关注率,潜在不良转化压力仍是该行不小的挑战。目前监管鼓励银行加强资产质量认定,兰州银行应尽可能减少关注率、逾期率和不良率三者的偏离度,提升资产质量的可靠程度。源于该行不良率在数值上平稳,且该行近几年加大了拨备计提,其贷款拨备率从最低3.32%提升至3.76%,拨备覆盖率也于今年终于站上200%。

此外,兰州银行近几年贷款集中度有所提高。2021年该行最大十家贷款比例为44.5%,到了2023年,已经升至48.5%,接近监管50%的红线。此外,单一最大客户贷款比例也从6.2%上升至6.7%。

对于这家西部银行,可以想见其上市前的雄心勃勃,但是上市之后业绩“变脸”,或者说是表现不给力,最终让投资者用脚投票,卖出风险。最为结果,其股价从高点跌破大幅腰斩,并深陷破发泥潭,令人唏嘘。为此,该行也是做出一些改变,包括此前的股价稳定计划,希冀于摆脱破发和破净的尴尬局面,但高管本身持股金额不多,此次增持金额也较低,诚意似乎不足。近期重要股东持有股权被冻结,似乎又让这一希冀蒙上不确定性。

上一篇:没有了

下一篇:没有了